Teslan osake on yksi yksityissijoittajien omistetuimmista USA-osakkeista (Nordnetin asiakkaiden 2. omistetuin). Se on myös yksi eniten tunteita herättävistä yhtiöistä. Etenkin vuoden 2025 aikana Teslasta ja Muskista on revitetty melkoisia otsikoita – vaikkakin iso osa niistä on ollut lievästi sanottuna harhaanjohtavia. Avaan tässä artikkelissa pitkästä aikaa laajemmin yhtiön nykytilannetta ja kuinka näen sen kehityksen seuraavien vuosien aikana.

Automyynti

Automyynti on oikeastaan täysin väärä paikka aloittaa tarkastelu, jos haluaa pureutua yhtiön arvostukseen ja tulevaisuuteen. Aloitetaan kuitenkin tästä päästä, sillä autoista laaja yleisö tuntee Teslan. Ja sieltä valtaosa liikevaihdosta tulee, toistaiseksi.

Vaikka lehtijutuista sitä ei olisi voinut edes vuodenvaihteen jälkeen päätellä, Tesla teki kaikkien aikojen ennätysmyynnin viimestä edellisellä kvartaalilla. Juuri raportoidulla kvartaalilla (Q1’2025) myynti laski pääasiassa johtuen siitä, että kaikissa Teslan tehtaissa menetettiin usean viikon verran tuotantoa, kun maailman myydyimmän auton Model Y:n tuotantolinjat päivitettiin uutta malliversiota varten. Tultaessa kakkoskvartaaliin uuden Model Y:n toimitukset ovat alkaneet – tosin ainoastaan kalleinta varianttia on toistaiseksi toimitettu asiakkaille. Jos Euroopassa menee Teslan sivuille ja tilaa edullisemman version autosta, sen toimituksen ensimmäinen ajankohta on vasta kesäkuussa. USA:ssa taas ei pysty toistaiseksi edes tilaamaan edullisempia variantteja. Kun puhutaan Teslan raportoidusta myynnistä, ei puhuta siitä milloin asiakas on tehnyt ostopäätöksen ja tilannut auton, vaan puhutaan siitä milloin Tesla on toimittanut auton rekisteröitynä. Maakohtaiset myyntiluvut ovat aina rekisteröintilukuja. Edellä mainituista johtuen myös kakkoskvartaalissa näkynee jonkinlaista heikkoutta toimitusmäärissä, kun kvartaali päättyy jo kesäkuussa. Kolmoskvartaali kertonee todellisen kuvan Model Y:n myynnistä.

Yhtenä myyntiin vaikuttavana tekijä voidaan nostaa esiin myös Muskin politisoituminen ja negatiivinen Tesla-uutisointi. Todellinen vaikutus nähtäneen parhaiten vasta kolmoskvartaalissa Model Y myynnin normalisoituessa, mutta jonkinlaista vaikutusta tällä varmasti on. Vaikutus on globaalissa tarkastelussa kuitenkin paikallista, ja suurin vaikutus nähtäneen Euroopan maissa. Toinen myyntiin vaikuttava tekijä ainakin Q2/Q3’2025 aikana on globaalin taloustilanteen epävarmuus, joka voi vaikuttaa näin suurien hankintojen tekemiseen.

Näen usein nostettavan esiin argumentin, että Teslan mallisto on vanhentunutta. Tämä ei voisi olla kauempana totuudesta. Ja tällä tarkoitan Model 3/Y, jotka muodostavat yli 95 % Teslan kokonaismyynnistä (vuosi 2024). Kuten jo todettiin, Tesla Model Y päivitettiin täysin juuri viime kvartaalissa. Samanlainen päivitys tehtiin Model 3 osalta vähän yli vuosi sitten. Uudet mallit eivät ole pelkästään paljon freesimmän näköisiä ulkopuolelta, vaan ne ovat useilta ominaisuuksiiltaan myös paljon parempia ja tehokkaampia. Niissä on myös selkeää premium-tuntua verrattuna vanhempiin malliversioihin. Sekä Model 3 että Model Y ovat omissa hintaluokissaan edelleen selvästi hinta/laatu-suhteeltaan parhaita tuotteita. Teslan mallistoa ei voi sanoa vanhaksi vain sen takia, ettei sinne tuoda paljon uusia malleja kilpailemaan vanhojen mallien kanssa. Parhaiten myyviä automalleja kuuluukin vain päivittää. Esimerkiksi Toyota Corolla lanseerattiin vuonna 1966 ja se on sen jälkeen ollut vuoden myydyin auto ainakin neljällä eri vuosikymmenellä. Ja oli vielä vuonna 2022, kunnes Model Y ohitti sen maailman myydyimpänä autona seuraavana vuonna.

Tesla on tuomassa uusia malleja markkinoille, itse asiassa vielä kuluvan kvartaalin aikana. Tosin jo usean kvartaalin ajan Tesla on kommunikoinut näiden uusien mallien valmistuksen tapahtuvan samoilla tuotantolinjoilla Model 3/Y kanssa, joten todennäköisesti ne ulkoisesti vaikuttavat aika paljon näiltä malleilta. Uusien tuotteiden hintapiste on kuitenkin matalammalla, joten todennäköisesti ainakin akuston koossa nähdään merkittävää säästöä. Auto voi olla myös fyysisesti pienempi ja tiettyjä premium-osia on karsittu (lasikatto, takapenkin näytöt jne.). Nähtäväksi jää ovatko nämä uudet mallit vanhoista niin poikkeavia, että ne saavat omat mallinimet vai ovatko ne ennemminkin uusia mallivariantteja jo olemassa oleville malleille.

Oma odotukseni on, että Teslan automyynti on jälleen Q4’2025 mennessä uudella ennätystasolla. Ja kuten jo aluksi totesin, automyynnin vaikutus Teslan arvostuksessa on melko pieni ja tulevaisuuden tuloskasvuodotukset perustuvat johonkin aivan muuhun, kun autojen myynnistä käärittävään katteeseen. Siksi on Teslan kannalta melko triviaalia myydäänkö esim. Q3’2025 aikana 430,000 vai 480,000 autoa.

Autonominen ajaminen

Autonomista ajamista on hyvä lähestyä tekoälyn kautta. Uskooko tekoälyn mullistavan maailman? Uskooko Nvidian toimitusjohtajan Jensen Huangin kuvaamiin tekoälytehtaisiin, jotka tuottavat tokeneita? Tekoälytehtaat siis jalostavat raaka-ainetta (dataa) älykkyydeksi, vastauksiksi ja toiminnoiksi. Jos tähän tekoälytulevaisuuten uskoo, se käytännössä jo sisällyttää uskon autonomiseen ajamiseen vaadittaviin kyvykkyyksiin. Kyse on ainoastaan siitä, milloin tekoälytehtaissa kehitetty malli on jalostettu niin kyvykkääksi, että se voidaan siirtää päivityksellä autojen tietokoneille ja ottaa käyttöön.

On oikeastaan vähän tyhmää olla uskomatta autonomisen liikkumiseen tulevaisuuteen. Tulin juuri ennen tämän artikkelin kirjoittamista kävelylenkiltä, jonka aikana törmäsin kahteen autonomisesti liikkuvaan Starship robottiin (Alepa-robotti). Autonominen liikkuminen ei ole enää tulevaisuutta – se on täällä jo tänään. Ja käytetty teknologia paranee päivä päivältä. Autojen kannalta vielä parempi esimerkki teknologian tasosta on Googlen omistaman Waymo robotaksipalvelu, jonka autot jo tänä päivänä operoivat täysin autonomisesti useassa amerikkalaisessa kaupungissa. Googlen toimitusjohtaja kertoi tällä viikolla osavuosikatsauksen yhteydessä, että Waymo ylitti jo 250,000 maksullisen robotaksikyydyn viikkotahdin. Yli miljoona robotaksikyytiä kuukaudessa tarkoittaa sitä, että kyseessä ei ole enää pilotti, vaan teknologia on jo tänäpäivänä täysin valmis autonomiseen ajamiseen.

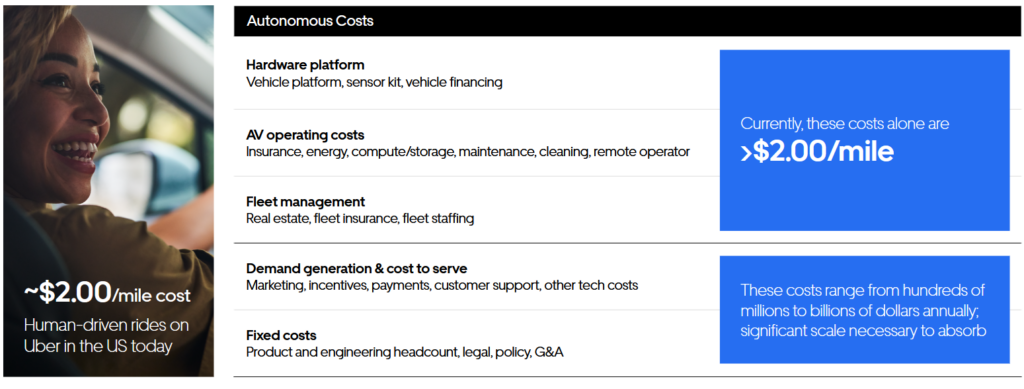

Waymon lähestymistavassa on vain yksi ongelma: se ei ole kaupallisesti skaalautuva malli ainakaan nykyisellään. Robotaksin laitteisto koostuu antureista (lidar, radar, kamerat, ultraääni, GPS), laskentayksiköistä (GPU:t, TPU:t, CPU:t), viestintäjärjestelmistä (5G), sähkö- ja jäähdytysjärjestelmistä sekä mekaanisista turvallisuuskomponenteista. Näissä Waymon ratkaisu ei säästele vaan autoon ladataan äärimmäisen kalliita lasertutkia (lidar) sekä kalliita tekoälysiruja. Pelkän robotaksilaitteiston hinta Waymon autoissa on arvioiden mukaan yli $100,000. Lisäksi kun Google ei luonnollisesti itse valmista autoja, se hankkii niitä esim. Jaguarilta ja sen jälkeen vie ne omalle tehtaalle, jossa kaikki laitteisto asennetaan manuaalisesti. Lopulta pelkkä auto laitteistoineen maksaa yli 150 000 dollaria. Äärimmäisen kallis robotaksi kaikki taustahenkilöineen (autohuolto, siivous, tekninen tuki, asiakaspalvelu, tuotekehitys jne.) sekä muine kustannuksineen (vakuutus, autojen lataus, robotaksivarikot, markkinointi jne.) nostaa maileiksi käännetyn kustannuksen tällä hetkellä jopa kalliimmaksi (>$2,00/maili) kuin mitä ihmisen operoima Uber maksaa (~$2,00/maili). Lähteenä tässä Uberin Q4’2024 osaridekki.

Ja Uber ei tässä puolusta omaa nykyliiketoimintaansa kertomalla miten kalliita robotaksit ovat, vaan Uber itsekin näkee robotaksitulevaisuuden äärimmäisen houkuttelevana. Nykyrealiteetti on vain se, että Waymon kaltainen lähestymistapa ei tee autonomisesta autosta taksia edullisempaa. Se tekee siitä kyllä paremman kokemuksen ilman ihmiskuskia, kun asiakas voi esim. kuunnella omaa musiikkia, katsoa omia sisältöjä tai vaikka soittaa rauhassa työpuheluita.

Mikä todella luo arvoa ja uutta kysyntää Uberin analyysin perusteella, on hinnan per maili laskeminen kahdesta yhteen dollariin ja jopa sen alapuolelle. Alla oleva grafiikka kuvaa kysynnän kasvua hinnan laskiessa. TAM (Total Adressable Market) kasvaa. Taksien osuus liikenteessä tehdyistä matkoista on vain pari prosenttia. Kun hinta lähestyy oman auton kustannusta, aukeaa kokonaan uudenlainen markkina. American Automobile Associationin mukaan henkilöauton kustannus per maili on $0.81, kun otetaan huomioon kaikki kustannukset auton arvonalenemisesta vakuutukseen ja käyttökustannuksiin.

Teslan robotaksi ja FSD

Tästä päästäänkin Teslan lähestymistapaan. Edellä jo todettiin, että autonominen liikkuminen ja robotaksit ovat käytännössä softan näkökulmasta jo ratkaistuja asioita. Kyse Teslan tapauksessa on ennemminkin siitä millä hardware/software kombinaatiolla se pystyy ratkaisemaan saman ongelman, edullisemmin. Tesla on ottanut tavoitteeksi kehittää jokaiseen yksityiskäyttöönkin tarkoitettuun autoon sopivan autonomisen järjestelmän. Se asettaa merkittävän rajoituksen sille, kuinka paljon autoon asennettava laitteisto voi maksaa. Waymon lasertutkat sopivat juuri ja juuri kaupalliseen käyttöön tarkoitettuun taksiajoon, mutta yksityiskäyttöön suunnitellun järjestelmän on pakko olla paljon pelkistetympi. Tesla on päätynyt pelkkiiin kameroihin perustuvaan järjestelmään, jossa softan merkitys korostuu eri tavalla.

Tesla Model Y:n valmistuskustannus on noin $35,000 ja jokaisessa tänään tuotantolinjalta ulos rullaavasta autosta löytyy robotakseihin vaadittava laitteisto. Enää odotetaan sitä, että softa saavuttaa vaadittavan tason. Ja nyt näyttää siltä, että se hetki on koittamassa. Elon Musk on hyvin onnistunut omilla ennustuksillaan hiekoittamaan Teslan autonomisen ajamisen uskottavuutta asettamalla tavoitteita, joita ei ole saavutettu määräajassa. Vuosi toisensa jälkeen. Käännekohta tässä on kuitenkin tapahtunut viime vuosien aikana käsi kädessä muun tekoälyn kehityksen kanssa. Nykyiset tekoälymallit pystyvät ymmärtämään kuvan perusteella mitä niiden ympärillä tapahtuu – toisin kuin mallit vielä 2010-luvulla. Tämä kehitys on avainasemassa siinä, että autonominen ajaminen on mahdollista. Musk itse on kertonut autonomian ratkeavan aina kuluvan tai seuraavan vuoden aikana. Tesla virallisissa osavuosikatsauksissaan on kuitenkin ollut yleensä hieman varovaisempi. Tähän tuli huomattava muutos viime vuoden alussa, kun Tesla ensimmäistä kertaa totesi Q1’2024 raportin yhteydessä näin: “Tänä vuonna tapahtuneen FSD V12-version -ohjelmiston julkistuksen jälkeen, on tullut selväksi, että tämä Teslan pitkään kehittämä arkkitehtuuri on oikea ratkaisu skaalautuvaan autonomiseen ajoon.” Tämän jälkeen ole itsekin odottanut optimistisemmin konkretiaa autonomian ympärillä. Heti tuon osavuosikatsauksen jälkeen kommentoin asiaa Talouselämän artikkelissa näin:

”Nyt ensimmäistä kertaa tulostiedotteessa kerrotaan kuinka autonominen ajo ratkaistaan. Samalla kerrottiin, että laskentateho on ollut kehitystä hidastava tekijä, mutta ei ole enää. Aikaisemmin on annettu vain epämääräisiä aikatauluarvioita, mutta nyt alkaa muodostumaan jonkinlainen roadmap”

Tämä roadmap on nyt saanut lihaa ympärille. Tesla julkisti viime vuoden lokakuussa “We, Robot”-tapahtumassa aloittavansa robotaksipalvelun kesäkuussa 2025 Austinissa. Tämä oli ensimmäinen kerta, kun saatiin konreettinen aikataulu robotaksien lanseeraamiseen. Tämän jälkeen Tesla on kytkenyt täysin autonomisen ilman kuskia ajavan toiminnon päälle omilla Fremontin ja Austinin tehtaillaan, jossa autot ajavat suoraan tuotantolinjalta parin kilometrin matkan lastausalueelle muun liikenteen seassa (tehdasalueen muu liikenne sekä jalankulkijat). Tällä viikolla Tesla teki X-postauksen, jossa se kertoi tarjoavansa täysin autonomisia kyytejä työntekijöilleen Texasissa ja Kaliforniassa. Näissä autoissa on vielä turvakuljettaja kuskin paikalla, mutta auto ajaa muuten autonomisesti. Vuosi 2025 tulee olemaan mielenkiintoinen vuosi konkretian kannalta. Austinissa robotaksipalvelu avataan julkiseen käyttöön, mutta aluksi se on hyvin pientä ja todennäköisesti heti alkuun käyttäjäkuntaa joudutaan jollain tavalla rajaamaan. Tämän viikon osavuosikatsauspuhelun perusteella palvelua on kuitenkin tavoitteena aggressiivisesti lähteä skaalaamaan heti, kun sen laatu on todennettu. Sanottuna tavoitteena on avata palvelu käyttöön vielä useammassa kaupungissa tämän vuoden puolella.

Tesla on vertikaalisesti integroitunut ja sillä on jo omasta takaa aivan erilaiset edellytykset menestyä robotaksioperaattorina kuin sen kilpailijoilla: sillä on maailman suurin sähköautojen latausverkosto sekä laajat huoltopalvelut sekä fyysiset lokaatiot ympäri maailmaa. Jos verrataan pelkästään robotaksin alkukustannusta ja käytetään esimerkinomaisesti robotaksin elinkaarena viittä vuotta, niin Teslalla on viisinkertainen kustannusetu verrattuna Waymoon.

Robotaksi ostohinta/valmistuskustannus viidelle operointivuodelle jaettuna:

- Waymo (yli) $150,000 = $30,000 per vuosi

- Tesla Model Y $35,000 = $6,000 per vuosi

Ja Teslalta on vasta tulossa varsinainen robotaksikäyttöön suunniteltu auto Cybercab ensi vuonna. Sen arvioitu valmistuskustannus on $20,000-$25,000. Kustannus Model Y:stä laskee siis noin 36 %. Teslan odotetaankin pystyvän tarjoaamaan robotaksipalveluaan alle yhden dollarin mailihintaan. Musk on väläytellyt jopa alle $0,50 hintaa. Oli se sitten kumpi vain näistä hintapisteistä, niin Teslan robotaksilla on mahdollisuus räjäyttää pankki autonomisen liikkumisen saralla. Se pystyy liikuttamaan ihmisiä yli puolet halvemmalla kuin taksit, ride-sharing operaattorit kuten Uber tai muut robotaksikilpailijat. Se kilpailee hinnalla samassa luokassa auton omistamisen kanssa – se saattaa jopa olla halvempi kuin oma auto. Autonomisesti ajava auto tekee siitä pyörillä liikkuvan toimiston, olohuoneen tai rentoutumispaikan. Tässä hintaluokassa kysyntä ei räjähdä pelkästään ihmisten liikuttamisessa, vaan siitä tulee järkevin vaihtoehto melkein minkä vain pyörillä liikkuvan liikuttamiseen kaupunkien sisällä (ruoka, paketit jne.). Sekä myös hyvä vaihtoehto liikuttaa kaikkea, mikä tänä päivänä ei vielä liiku pyörillä.

Hyvinkin konservatiivisillakin parametreilla yhden robotaksin tulokseksi voi mallintaa vähintään $10,000 per vuosi. Joillain Tesla bulleilla tuo luku on moninkertainen. Harva investointipankeista vielä edes yrittää mallintaa miltä robotaksibisnes voisi näyttää, mutta esimerkiksi Morgan Stanley laskee yhden auton nettotulokseksi $14,691. Tuo vastaisi noin 15 miljardin tulosta per miljoona robotaksia. Nämä ovat hurjia lukuja, mutta robotaksibisneksen osalta on tärkeää huomata, että se ei tule tuottamaan juurikaan liikevaihtoa 2025 ja seuraavatkin pari vuotta menee parhaassa tapauksessa palvelun skaalatessa. Teslan osake tulee todennäköisesti kuitenkin reagoimaan merkittävästi siinä vaiheessa, kun Teslan robotaksiteknologian voi validoida käyttökelpoiseksi ja skaalautuvaksi. Kun liikevaihto ja tulos sitten tulee laahaamaan jäljessä, osake tulee näyttämään perinteisillä arvostusmittareilla hyvin kalliilta, vaikka sitä kannattaakin omistaa.

Vaikka robotaksin kustannus olisi lähellä henkilöauton omistamisen kustannusta, moni kuluttaja haluaa kuitenkin edelleen omistaa oman autonsa. Etenkin esimerkiksi ne, jotka eivät asu keskustassa ja lähiöissä, joissa autonomiset autot liikkuvat aktiivisesti. Oma auto voi myös olla kätevä tiettyihin jatkuviin kuljetuksiin. Itse siirtyisin omasta Teslasta heti robotaksin käyttäjäksi, mutta omillekin autoille on edelleen paikkansa. Vaikka toki niiden kysyntä robotaksimaailmassa väheneekin. Teslan etu muihin valmistajiin verrattuna on kuten todettua se, että jo tänään Teslalta ostettu auto on laitteiston puolesta kykenevä autonomiseen ajoon jatkossa. Sinä päivänä kun Tesla-kuljettaja saa päästää irti ratista ja voi keskittyä autossa ollessaan muihin asioihin, muuttaa se koko automarkkinaa. Tällä hetkellä millään autovalmistajalla ei ole konkreettista suunnitelmaa tällaiseen Level 4 -tason autonomiaan, jossa kuljettajaa ei tarvita. Edistyneimmillä valmistajilla on suunnitelmia tuoda pikku hiljaa saataville premium-malleihinsa Level 3 -tason autonomiaa, jossa auto voi hyvin rajatuissa tilanteissa ajaa autonomisesti (esim. moottoritiellä), mutta ei koskaan ovelta ovelle ja etupenkillä istuvan kuljettajan on oltava valmiina ottamaan ohjat auton pyytäessä. Teslan onnistumiset autonomiassa voivat siis kiihdyttää sen autojen kysyntää ja tehdä siitä merkittävästi parempi katteista, kun auton mukana ostetaan Full Self-Driving softa.

Teslan autonomiaa voi ajatella siten, että kaikelle maailman automyynnille tulee kilpailija: auto, jota ei tarvitse itse ajaa, vaan voi keskittyä liikkuessaan johonkin hyödylliseen – tai sitten vain rentoutua. Se on kilpailija myös kaikille maailman taksi- ja kyydityspalveluille. Lisäksi se on kilpailija vielä kaikelle last mile logistiikalle. Jos ja kun hinta laskee selvästi alle dollariin per maili, se on kilpailija vielä monelle muullekin asialle. Onnistuessaan se on täydellinen rahasampo.

Energia ja humanoidirobotit (Optimus)

Mulla oli tarkoitus kirjoittaa myös näistä bisneksistä tähän juttuun, mutta artikkelin pituuden takia jätän nämä osaan kaksi, jonka pyrin kirjoittamaan seuraavien viikkojen aikana. Ehkä hyvä näin sunnuntaina tehdä muutakin, kun ajatella pelkästään sijoitusasioita.

Sanotaan nyt kuitenkin sen verran, että Teslan energiabisnes on tällä hetkellä se kovinta vauhtia Teslan sisällä kasvava liiketoiminta liikevaihdolla ja tuloskasvulla mitattuna. Q1’2025 liikevaihdossa kirjattiin 67 % kasvua ja tuloksenkin osalta se alkaa jo oikeasti vaikuttamaan koko Teslan tulokseen. Energian bruttomarginaali on myös korkeampi, 29 % vs. autosegmentti 16 % (sis. päästöoikeuskrediitit). Energiasegmentin näkymä on kokonaisuudessaan erittäin lupaava seuraavien vuosien osalta.

Tesla esitteli humanoidirobotti Optimuksen ensimmäisen prototyypin 30.9.2022. Kehitys on sen jälkeen ollut nopeaa ja tänä vuonna Tesla sanoo rakentavansa yli tuhat humanoidirobottia. Ne tulevat alkuun Teslan omaan käyttöön. Humanoidirobottien osalta Tesla pystyy rakentamaan aika paljon sen sisäisen valmistus- ja softaosaamisen päälle. Autonomisen ajamisen kehittämisoppeja pystytään suoraan hyödyntämään myös tällä puolella. Teslan miljardi-investoinnit omaan datakeskukseen tulevat näkymään myös humanoidin tekoälykehityksessä.

Jos mietitään sitä kuinka paljon arvoa voidaan luoda ihmistyöntekijöitä korvaamalla, puhutaan liiketoiminta aivan äärimmäisen suuren mittaluokan liiketoiminnasta. Liiketoimintapotentiaali on tässä vielä suurempi, kuin autonomisessa ajamisessa. Pidän sitä myös ennemminkin vain ajan kysymyksenä, milloin tekoäly, softa ja robotiikkahardware ovat sillä tasolla, että ensimmäiset humanoidit otetaan käyttöön. Länsimaisista yhtiöistä on helppo nähdä Tesla johtavana humanoidien kehittäjänä, kun mietitään kenellä on suurimmat resurssit (rahaa, osaamista, laskentatehoa), kokemusta autonomisten robottien ts. robotaksien kehittämisestä sekä massavalmistusosaamista – kun lopulta puhutaan miljoonien humanoidirobottien vuosituotannosta. Sanon länsimaisista yhtiöistä sen takia, että vaikka kiinalaiset vaikuttavat olevat todella hyvissä asemissa tällä puolella, en jaksa uskoa kiinalaisten humanoidirobottien valloittavan länsimarkkinoita. Autonomisesti toimivat kiinalaiset humanoidirobotit olisivat aivan äärimmäinen turvallisuusuhka mille vain maalle. Humanoidirobotin softaa on pakko voida jatkuvasti päivittää paremmaksi ja tässä kohtaa riippuvuus Kiinasta johtaa siihen, länsimaat eivät voi antaa kiinalaisten robottien yleistyä. Autonomisesti toimiva humanoidirobotti voisi tehdä… mitä vain. Länsimaissa toimivista yhtiöistä millään ei ole Teslaa vastaavia resursseja ja panostuksia humanoidirobottien kehitykseen. On siis tässäkin tapauksessa ennemminkin vain ajan kysymys, kunnes Optimus on myyntikunnossa – tosin en pidä hengitystäni vielä sen suhteen. Sanotaan nyt kuitenkin sen verran, että ensimmäinen länsimainen yritys joka pystyy korvaamaan ihmistyöntekijät roboteilla ja saavuttaa merkittävän markkina-aseman, tulee olemaan maailman arvokkain yhtiö.

Teslan osakekurssi

Teslan osakekurssi on laskenut vuoden alusta, mutta viimeisen 12 kuukauden aikana se on siitäkin huolimatta noussut 46 %. Se on siis tuottanut kuusi kertaa paremmin kuin S&P 500 -indeksi ja se on eniten noussut Magnificent 7 -yhtiöistä.

Sentimentti Teslan osakkeen suhteen meni niin negatiiviseksi jo maaliskuussa, että se ei enää markkinaromahduksessa huhtikuussa laskenut ja sulkenut maaliskuun pohjien alapuolelle. Merkittävästi konsensusodotusten alle osunut Q1-tuloskaan ei enää laskenut osaketta, vaan se nousi viime viikon aikana merkittävästi. Sijoituspiireissä on tapana sanoa, että kun huonotkaan uutiset eivät enää laske osaketta, on hyvä aika ostaa.

Teslan osakkeen arvostus perustuu valtaosin sen tulevaisuuden odotuksiin. Tämän tyyppisillä yhtiöillä osakekurssi yleensä heiluu merkittävästi keskimääräistä yhtiötä enemmän. Heikko lyhyttä aikaväliä koskeva uutisvirta voi toki vielä kääntää osakkeen uudestaan laskuun, mutta pidän hyvin mahdollisena sitäkin, että tämän vuoden pohja on jo nähty. Osake voisi hyvin nousta, kun odotetaan kesäkuussa starttaava robotaksipalvelua. Sen lanseerauksen onnistuminen voi heiluttaa osakekurssia huomattavasti, kumpaan vain suuntaan.

Suhtaudun pitkässä juoksussa (>2 vuotta) erittäin optimistisesti Teslaan sijoituskohteena. Tämä johtuu siitä, että pidän ennemminkin ajan kysymyksenä sitä, milloin Tesla ratkaisee autonomisen ajamisen. Ja sen jälkeen skaalaa palvelun nopeasti sellaisella kustannustasolla, johon kilpailijat eivät yksinkertaisesti pysty vastaamaan. Ja kun Tesla on ratkaissut autojen autonomian, on vain ajan kysymys kunnes se pystyy kaupallistamaan myös humanoidirobotit.

Teslan osakekurssista näkee koko sen historiaa tarkastellen (logaritminen asteikko), että se on täysin poikkeuksellinen yhtiö, jolla on vahva track record maailmaa mullistavista innovaatioista. Ja uskon tämän jatkuvan myös tulevaisuudessa.

Treidaajan näkökulma

Tesla on todennäköisesti pohjannut ja muodostanut siten treidattavan pohjan. Stoppi treidissä voi siis olla pohjan alapuolella ($214) tai aggressiivisempi stoppi voisi olla tasolla $250. Jos Tesla rikkoo viimeisen kahden kuukauden huipun tasolla $292, niin trendikäännös näyttää vahvistuvan. Nousutrendissä Teslaa voi pyrkiä ostamaan yhtään isommista korjausliikkeistä.

Katso tästä viputuotteita Teslan treidaamiseen